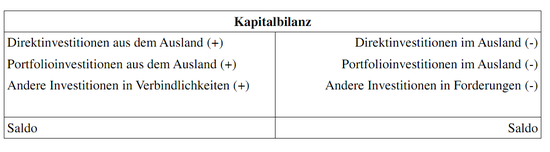

Kapitalbilanz – Capital Account

Die Kapitalbilanz enthält alle Kapitalbewegungen und -transaktionen, d. h. alle Änderungen in den Beständen der Forderungen und Verbindlichkeiten von Inländern gegenüber dem Ausland. Dabei sind die Hauptkomponenten der Kapitalbilanz:

- Ausländische Direktinvestitionen:Investitionen von Ausländern im Inland (Foreign Direct Investment – FDI). Von einer Direktinvestition spricht man dann, wenn eine ausländische Anlegerin sich an Investitionsgütern beteiligt. Ein typisches Beispiel hierfür wäre das Aufbauen einer Autofabrik durch VW in Brasilien. Bei einer solchen Investition sind Anleger in der Regel daran interessiert, eine langfristige Rentabilität sicherzustellen und infolgedessen die Organisationsstruktur des Unternehmens, in das investiert wurde, mitzugestalten. Direktinvestitionen gehören neben den Investitionen in physisches Kapital und Technologietransfers auch zu Finanzinvestitionen, z.B. der Kauf von Anteilen eines Unternehmens. Finanzinvestitionen wiederum gehören jedoch nur dann zu den Direktinvestitionen, wenn im Zuge der Investition unternehmerische Verantwortung übernommen wird. In der Literatur wird ab einem Unternehmensanteil von 10% von unternehmerischer Verantwortung gesprochen.

- Direktinvestitionen im Ausland:Investitionen von Inländern im Ausland z.B. ist der Bau der VW-Autofabrik in Brasilien aus Sicht des deutschen VW Mutterkonzerns eine Direktinvestition in Brasilien und erscheint entsprechend in der deutschen Kapitalbilanz.

- Portfolioinvestitionen in Vermögenswerte:Diese Teilbilanz erfasst Veränderungen des Eigentums ausländischer Vermögenswerte von Inländern - und zwar bei Investitionen, die weniger als 10% des Gesamtwertes des Unternehmens ausmachen. Dabei geht es hauptsächlich um Aktien, Anleihen und anderen Finanzprodukten (z.B. der Kauf einer griechischen Staatsanleihe durch eine deutsche Bank, die Investition einer Französin in einen Schweizer Konsumgüterhersteller etc.).

- Portfolioinvestitionen in Verbindlichkeiten: Änderungen des Eigentums nationaler Vermögenswerte von Ausländern. Dies ist z.B. dann der Fall wenn eine Chilenin deutsche Staatsanleihen kauft, die Chilenin ist nun Gläubigerin des deutschen Staates. Der deutsche Staat hat damit Verbindlichkeiten gegenüber Chile bzw. der Chilenin.

- Andere Investitionen in Vermögenswerte: Veränderungen im Besitz von bzw. Anteil an ausländischen Krediten, Bankkonten und Währungen (z.B. die Finanzierung eines Exports an die Vereinigten Arabischen Emirate durch eine deutsche Bank).

- Andere Investitionen in Verbindlichkeiten: Das Äquivalent für nationale Vermögenswerte im ausländischen Besitz (z.B. die Finanzierung eines Bauvorhabens in Düsseldorf durch eine japanische Bank). Ähnlich wie bei den Portfolioinvestitionen ist somit die japanische Bank Gläubiger eines deutschen Unternehmens. Das deutsche Unternehmen hat demnach Verbindlichkeiten gegenüber dem Ausland, welche in der Zahlungsbilanz ihren Niederschlag finden.

Die Kapitalbilanz ist schematisch aufgebaut wie das folgende Beispiel zeigt. Auf der linken Seite dieser Bilanz sind die Kapitalpositionen, die das Ausland dem Inland zur Verfügung stellt, aufgelistet. Auf der rechten Seite findet man die Kapitalpositionen, die das Inland dem Ausland zur Verfügung stellt. Ist die linke Seite im Betrag größer als die Rechte, so liegt ein Kapitalbilanzüberschuss vor, ist die rechte Seite im Betrag größer als die Linke, so liegt ein Kapitalbilanzdefizit vor.

Die Kapitalbilanz errechnet sich wie folgt: Kapitalbilanz = Ausländische Direktinvestitionen minus Direktinvestitionen im Ausland ± PI in Vermögenswerte ± PI in Verbindlichkeiten ± AI in Vermögenswerte ± AI in Verbindlichkeiten.

Bei der Berechnung der Kapitalbilanz fließen Ausländische Direktinvestitionen immer positiv in die Gleichung ein, während Direktinvestitionen im Ausland stets negativ verbucht werden; die anderen Positionen können entweder positiv oder negativ einfließen, da sie die Salden, also die Veränderungen im Vermögensbestand, wiedergeben.

Kapitalbilanz für Argentinien zwischen 1999 und 2006 in Millionen Dollar

|

Schlagwort |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Direktinvestitionen im Ausland |

-1,730 |

-901 |

-161 |

-627 |

-774 |

-676 |

-1,311 |

-2,119 |

|

Direktinvestitionen im Inland |

23,988 |

10,418 |

2,166 |

2,149 |

1,652 |

4,125 |

5,265 |

4,840 |

|

Portfolio-Investitionsvermögen |

-2,005 |

-1,252 |

212 |

477 |

-95 |

-77 |

1,368 |

-1 |

|

Dividendenvermögen |

167 |

-1,455 |

-931 |

13 |

-34 |

-72 |

-4 |

6 |

|

schuldrechtliches Wertpapiervermögen |

-2,173 |

203 |

1,143 |

464 |

-61 |

-5 |

1,373 |

-7 |

|

Portfolio-Investitionsverbindlichkeit |

-4,780 |

-1,331 |

-9,715 |

-5,117 |

-7,663 |

-9,339 |

-1,731 |

7,932 |

|

Dividendenpapierverbindlichkeit |

-10,773 |

-3,227 |

31 |

-116 |

65 |

-86 |

-48 |

662 |

|

schuldrechtliche Wertpapierverbindlichkeit |

5,993 |

1,896 |

-9,746 |

-5,001 |

-7,728 |

-9,253 |

-1,683 |

7,270 |

|

Anderes Investitionsvermögen |

-2,862 |

-1,368 |

-1,907 |

-8,896 |

-4,400 |

-2,395 |

1,935 |

-4,317 |

|

Anderes Investitionsvermögen: Monetäre Verwaltung |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Anderes Investitionsvermögen: Regierung |

-1,553 |

1,056 |

232 |

307 |

-74 |

-199 |

-59 |

-346 |

|

Anderes Investitionsvermögen: Banken |

995 |

-2,348 |

8,960 |

1,896 |

447 |

240 |

-129 |

-505 |

|

Anderes Investitionsvermögen: Andere Sektoren |

-2,304 |

-76 |

-11,099 |

-11,099 |

-4,773 |

-2,435 |

2,122 |

-3,466 |

|

Andere Investitionsverbindlichkeiten |

1,838 |

2,287 |

-5,566 |

-9,920 |

-4,580 |

-2,635 |

-3,661 |

-2,021 |

|

Andere Investitionsverbindlichkeiten: Monetäre Verwaltung |

-13 |

-16 |

1,130 |

-336 |

-633 |

54 |

-10 |

-1,972 |

|

Andere Investitionsverbindlichkeiten: Regierung |

1,203 |

440 |

1,007 |

-2,509 |

-98 |

-1,054 |

-1,385 |

-1,438 |

|

Andere Investitionsverbindlichkeiten: Banken |

1,133 |

898 |

-6,775 |

-2,178 |

-2,917 |

-916 |

-1,304 |

-31 |

|

Andere Investitionsverbindlichkeiten: Andere Sektoren |

-486 |

964 |

-928 |

-4,897 |

-932 |

-719 |

-961 |

1,419 |

|

Kapitalbilanz |

14,448 |

7,853 |

-14,971 |

-20,681 |

-15,860 |

-10,997 |

1,865 |

4,187 |

Quelle: IWF - IFS

Weiterführende Literatur: Baßeler, Ulrich, Jürgen Heinrich und Burkhard Utecht: Grundlagen und Probleme der Volkswirtschaft, Stuttgart 2006

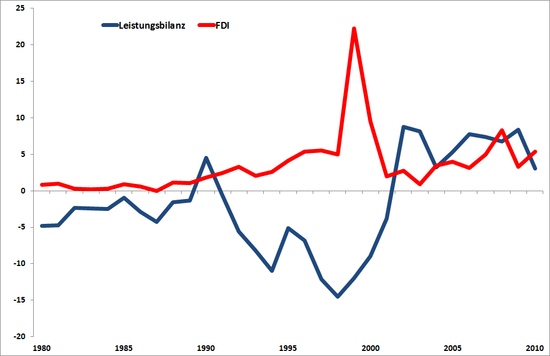

Argentinien und die Auswirkungen der Krise von 2001/2002

Ausländische Direktinvestitionendienen als Indikator für die finanzielle Integration eines Landes in den Weltmarkt. Bei Direktinvestitionen handelt es sich um den Zufluss von ausländischem Kapital zum Erwerb von Produktionsmitteln oder zur Beteiligung an Unternehmen. Der Investor kauft also Vermögenswerte in einer Höhe, die ihn dazu autorisiert, einen Einfluss auf das operative Geschäft auszuüben.

In Argentinien stiegen die Direktinvestitionen zu Beginn der 1990er Jahre stark an, unter anderem ermöglicht durch die Liberalisierung der Wirtschaft in Südamerika zu dieser Zeit. Wie anhand der Graphik zu erkennen ist, erreichen die Direktinvestitionen unmittelbar vor der Krise im Jahr 2000/2001 ihr Maximum. Viele dieser Direktinvestitionen resultierten aus der Privatisierung von staatlichen Unternehmen insbesondere im Telekommunikations- und Energiebereich.2

Unter anderem aufgrund einer real überbewerteten Währung (nominal war der Argentinische Peso bis dahin an den US$ gekoppelt, siehe Wechselkurssysteme) und einem lang anhaltenden Handelsbilanzdefizit kam es in den Jahren 2000/2001 zur so genannten „Argentinienkrise“. Diese zeichnete sich zunächst durch eine massive reale Aufwertung des argentinischen Peso und der damit einhergehende Verlust von Wettbewerbsfähigkeit des argentinischen Exportsektors aus. des argentinischen Peso und der damit einhergehende Verlust von Wettbewerbsfähigkeit des argentinischen Exportsektors aus. Mit Ausbruch der Krise und dem Schuldenmoratorium (bei einem Schuldenmoratorium handelt es sich um eine zeitlich begrenzte Unterbrechung der Zahlung von Zins und/oder Tilgung) der argentinischen Regierung verlor Argentinien ausländische Investitionen. Bis heute haben die Direktinvestitionen nicht mehr das Vorkrisenniveau erreicht.

Wie kam es zu dem Handelsbilanzdefizit? Der Argentinische Peso war nominal an den US-Dollar gebunden in einem Currency-Board System. Daher folgte der Argentinische Peso nominal der Entwicklung des US-Dollars. Also waren die Argentinischen Produkte auf dem Weltmarkt mit dem US-Dollar Wechselkurs verhältnismäßig zu teuer, um Abnehmer zu finden, sodass die Nachfrage nach diesen Produkten kontinuierlich abnahm. Das Handelsbilanzdefizit stieg, weil aus Sicht der argentinischen Konsumenten die ausländischen Produkte äußerst günstig erschienen. Argentinien importierte also immer mehr, während es immer weniger exportierte.

Diese Situation änderte sich mit der Freigabe des Argentinischen Peso sowie der daraus resultierenden nominalen Abwertung. Die Folge davon war, dass die argentinischen Produkte im Verhältnis zu anderen Gütern wieder deutlich günstiger und infolgedessen auf dem Weltmarkt wieder stärker nachgefragt wurden. Die Exporte stiegen rasant und das argentinische Handelsbilanzdefizit entwickelte sich zu einem Überschuss.

Saldo der Leistungsbilanz und ausländische Direktinvestitionen (Argentinien 1980-2010, in Mrd. US-Dollar)

Quelle: Weltbank WDI